Tel: 0688650368 Fax: 06233201556

Commercialista, Mediatore Civile, Consulenza del Lavoro

|

IVA - Dichiarazioni d'intento tra vecchio e nuovo modello

Lunedì 16/01/2017

a cura di Studio Valter Franco

Le informazioni vengono fornite con linguaggio il più semplice possibile.

E' stato approvato con Provvedimento del Direttore dell'Agenzia delle Entrate del 2 dicembre 2016 il nuovo modello di dichiarazioni di intento, cioè della comunicazione che il cliente (esportatore abituale) invia ai propri fornitori per acquistare beni e servizi senza applicazione dell'iva. Il 22 dicembre 2016 l'Agenzia delle Entrate ha fornito chiarimenti con la Risoluzione n. 120/e. UTILIZZO DEL NUOVO E DEL VECCHIO MODELLO Il nuovo modello potrà essere utilizzato esclusivamente dal 1° marzo 2017, mentre fino al 28 febbraio 2017 dovrà essere utilizzato il vecchio modello.

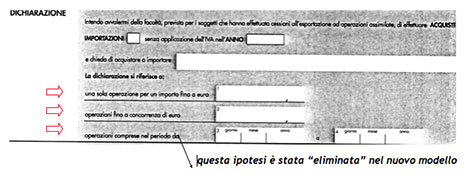

IN COSA DIFFERISCONO IL VECCHIO ED IL NUOVO MODELLO (sostanzialmente) il vecchio modello nel campo "Dichiarazione" prevedeva TRE ipotesi e cioè che la dichiarazione di intento avesse validità > per una sola operazione fino ad euro > oppure per operazioni fino a concorrenza di euro > oppure per le operazioni comprese nel periodo da ...... a .....

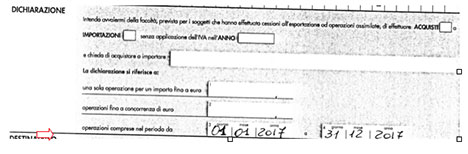

il nuovo modello nel campo "Dichiarazione" prevede DUE ipotesi e cioè che la dichiarazione di intento ha validità > per una sola operazione fino ad euro ......... > oppure per operazioni fino a concorrenza di euro ......... Quindi rispetto al vecchio modello è stata eliminata l'ipotesi relativa alle operazioni comprese nel periodo dal.....al......... (vedi sopra)  VALIDITA' DEL VECCHIO MODELLO ipotesi 1 - Se il Vostro cliente vi ha inviato una dichiarazione di intento "vecchio modello" compilata come segue, la dichiarazione di intento ha validità sino al 28 febbraio 2017, (anche se il Vostro cliente ha indicato che riguarda le operazioni sino al 31 dicembre 2017) il Vostro cliente dovrà inviarvi un'altra dichiarazione di intento per le operazioni dal 1° marzo 2017 redatta sul nuovo modello

ipotesi 2 - Se invece il Vs. cliente vi ha inviato una dichiarazione di intento "vecchio modello" compilata come segue (alternativamente nei campi 1 e 2) la dichiarazione di intento avrà validità anche per le operazioni dal 1° marzo 2017 (sino a concorrenza dell'importo indicato al campo 1 o 2) ed il vostro cliente NON dovrà inviarvi un'altra dichiarazione di intento redatta su nuovo modello.

E' evidente che nel caso in cui si riceva una dichiarazione di intento da un cliente, dove vengono indicati i campi riportati nell'immagine di cui sopra (ad esempio la compilazione del campo "operazioni fino a concorrenza di euro - ipotesi - 50.000,00" occorrerà che sia il cliente sia il fornitore "tengano il conto" di quanto è stato fatturato senza applicazione di iva, in modo da non eccedere la somma indicata. ALTRE INFORMAZIONI SINTETICHE A partire dal 1° gennaio 2015, gli esportatori abituali che intendono acquistare o importare senza applicazione dell'IVA debbono trasmettere telematicamente all'Agenzia delle Entrate la dichiarazione d'intento. La dichiarazione, unitamente alla ricevuta di presentazione rilasciata dall'Agenzia delle Entrate, va poi consegnata al fornitore o prestatore, oppure in dogana (Dlgs 175/2014). La dichiarazione è presentata all'Agenzia delle Entrate in via telematica, direttamente, da parte dei soggetti abilitati a Entratel o Fisconline, o tramite i soggetti incaricati (commi 2-bis e 3 dell'articolo 3 del Dpr 322/1998). Riferimenti: Nuovo modello e istruzioni Risoluzione 120/e del 22/12/2016 Fonte: http://www.studiofranco.eu |

|

Studio Dott.ssa Marisa Cecoli |

||

Via Marcello Soleri 16, sc.A, int.5 - 00139 Roma (RM)Tel: 0688650368 - Fax: 06233201556Email: info@studiocecoli.itP.IVA: 06335641004 |

|

|