Tel: 0688650368 Fax: 06233201556

Commercialista, Mediatore Civile, Consulenza del Lavoro

|

Scissione dei pagamenti (split payment) e professionisti delegati alla vendita

Martedì 09/01/2018

a cura di Studio Custodi Il meccanismo della scissione dei pagamenti (split payment), introdotto dalla legge di stabilità 2015 (1), ha previsto per le pubbliche amministrazioni che acquistano beni e servizi, qualora non siano soggetti passivi dell'IVA, l'obbligo di versare direttamente all'Erario l'IVA addebitata in fattura dai loro fornitori. Tale meccanismo ha permesso allo Stato di ridurre l'evasione fiscale, ma ha comportato una modifica degli adempimenti a carico dei fornitori. Lo split payment è obbligatorio per le cessioni dei beni e le prestazioni di servizi effettuate (fatturate) nei confronti di:

A partire dall'1 luglio 2017 la Manovra Correttiva 2017 (2) ha allargato la platea delle Pubbliche Amministrazioni con obbligo di applicazione del meccanismo di scissione dei pagamenti IVA e ha previsto l'applicazione dello split payment ai compensi per prestazioni di servizi assoggettati a ritenute ai fini delle imposte sul reddito (ossia i compensi ai professionisti). Dal 1° luglio 2017 la scissione dei pagamenti della Pubblica Amministrazione si applica a:

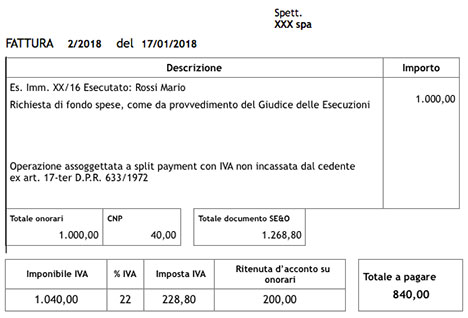

La fattura emessa (e la pro-forma di fattura) indirizzata ad un soggetto obbligato allo split payment deve riportare in modo ordinario tutti i dati e gli importi a carico del creditore procedente, ma indicherà l'importo da pagare al netto dell'IVA esposta in fattura. La fattura dovrà inoltre specificare il particolare regime applicato. Si suggerisce la seguente dicitura: "Operazione assoggettata a split payment con IVA non incassata dal cedente ex art. 17-ter D.P.R. 633/1972". In sede di registrazione, la fattura verrà annotata nel registro IVA vendite, ma l'importo dell'IVA esposta non verrà sommata nella liquidazione periodica: sarà infatti possibile effettuare un'apposita scrittura di storno dell'IVA derivante dalle operazioni di split payment. Di seguito un esempio di fattura per fondo spese, con split payment:

I professionisti delegati alla vendita devono pertanto prestare particolare attenzione in sede di fatturazione dei fondi spese o dei compensi posti a carico dei creditori procedenti, per evidenziare i casi in cui il destinatario di tale fattura sia un soggetto che rientra nella disciplina dello split payment. Il Ministero dell'Economia e delle Finanze, nel corso del 2017 è più volte intervenuto pubblicando e integrando gli elenchi dei soggetti tenuti all'applicazione del meccanismo della scissione dei pagamenti e da ultimo il 19/12/2017 ha pubblicato gli elenchi, validi per l'anno 2018, dei soggetti tenuti all'applicazione del meccanismo della scissione dei pagamenti di cui all'articolo 17-ter, comma 1-bis, del D.P.R. 26 ottobre 1972, n. 633. (3) Gli elenchi pubblicati, scaricabili in formato MS Excel, riguardano attualmente quasi 5.500 soggetti, identificati per codice fiscale e denominazione e sono suddivisi in 6 differenti categorie, così denominate: 2) Società controllate di fatto, direttamente o indirettamente, dalla Presidenza del Consiglio dei Ministri e dai Ministeri (articolo 2359, primo comma, n. 2 del codice civile) 3) Enti o società controllate, direttamente o indirettamente, dalle Amministrazioni Centrali 4) Enti o società controllate, direttamente o indirettamente, dalle Amministrazioni Locali 5) Società quotate inserite nell'indice FTSE MIB della Borsa italiana 6) Enti o società controllate, direttamente o indirettamente, dagli Enti Nazionali di Previdenza e Assistenza 7) Enti, fondazioni o società partecipate, direttamente o indirettamente, per una percentuale complessiva del capitale non inferiore al 70 per cento, dalle Amministrazioni Pubbliche Sarà pertanto opportuno, prima dell'emissione della pro-forma di fattura o della fattura definitiva verificare se il destinatario rientra tra i soggetti obbligati allo split payment. I casi più frequenti che potranno interessare i delegati alla vendita per le fatturazioni nel corso del 2018 riguardano i seguenti soggetti che si trovano nell'elenco 5):

Un caso particolare, dovuto al periodo di modifica della normativa, riguarda l'esenzione dall'obbligo di applicazione dello split payment nel caso in cui il fornitore, prima dell'1 luglio 2017, abbia già nella propria disponibilità il corrispettivo spettantegli, in forza di un provvedimento giudiziale. Tale caso è stato precisato dall'Agenzia delle Entrate con circolare n. 27/E del 7 novembre 2017 che in relazione alle ipotesi di esclusione dall'obbligo di split payment indica: "(ad esempio, le prestazioni rese dal professionista delegato dall'Autorità Giudiziaria alla procedura di esecuzione immobiliare, in relazione alla fatturazione del compenso)." Pertanto, i pagamenti dei compensi effettuati ai delegati attingendo ai fondi spese disposti dal G.E. andranno effettuati applicando l'ordinario regime IVA e non lo split payment. Note: (1) Ai sensi Legge 23 dicembre 2014, n. 190, articolo 1 - comma 629, che ha aggiunto al DPR 633/72 l'art. 17 ter; (2) Decreto-legge 24 aprile 2017, n. 50 convertito in legge 21 giugno 2017, n. 96; (3) Abbiamo pubblicato gli elenchi all'indirizzo www.ateneoweb.com/speciale-esecuzioni-immobiliari.html. Ti segnaliamo il nostro Software Gestionale Esecuzioni Immobiliari on-line, utile per la gestione organizzata ed automatizzata on line degli incarichi affidati dai Giudici delle Esecuzioni del Tribunale ai professionisti ausiliari della procedura. |

|

Studio Dott.ssa Marisa Cecoli |

||

Via Marcello Soleri 16, sc.A, int.5 - 00139 Roma (RM)Tel: 0688650368 - Fax: 06233201556Email: info@studiocecoli.itP.IVA: 06335641004 |

|

|