Tel: 0688650368 Fax: 06233201556

Commercialista, Mediatore Civile, Consulenza del Lavoro

|

Il meccanismo dello split payment esteso ai professionisti

Giovedì 04/05/2017

a cura di Studio Valter Franco

Le novità introdotte dal D.L. 50 del 24.4.2017.

Decreto Legge 24/4/2017 n. 50 su G.U. 95 del 24/4/2017 - entrata in vigore: 24/4/2017 (art. 67) Precedenti circolari: circolare 1/E del 9 febbraio 2015 Agenzia delle Entrate. L'articolo 1 del D.L. 50 del 24/04/2017 introduce modificazioni alla normativa IVA in materia di "split payment" CON EFFETTO DALLE FATTURE EMESSE DAL 1° LUGLIO 2017. Che cos'è lo split payment A partire dal 1° gennaio 2015 le pubbliche amministrazioni, in relazione agli acquisiti di beni e servizi effettuati nel territorio dello Stato, devono pagare ai fornitori solo il corrispettivo, versando invece direttamente all'erario l'Iva, regolarmente addebitata in fattura; la fattura deve essere emessa regolarmente, con addebito dell'Iva, ed indicare il corrispondente riferimento normativo "Art. 17-ter DPR 633/72" sono tenuti ad applicare lo split payment per gli acquisti effettuati sia in ambito non commerciale, ossia in veste istituzionale, sia nell'esercizio di attività d'impresa. In pratica, il fornitore emette la fattura nei confronti di un'amministrazione pubblica, poniamo a titolo esemplificativo l'ASL, sul fac simile che segue:

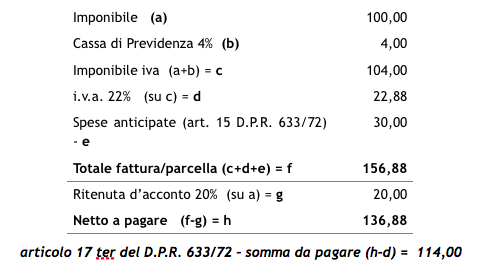

Sostanzialmente il fornitore dell'ASL incasserà a fronte della fattura, iva compresa, di €. 122,00 il solo imponibile di €. 100,00, in quanto l'IVA addebitata in fattura verrà versata direttamente dall'ASL; per effetto di tale meccanismo la fattura verrà registrata nella contabilità del fornitore in modo tale che quest'ultimo non proceda al versamento dell'IVA relativa a tale fattura. Split payment esteso ai professionisti Per effetto dell'articolo 1 del sopra citato D.L. 50/2017, che ha abrogato il comma 2 dell'articolo 17-ter D.P.R. 633/72, a partire dal 1° luglio 2017 tale meccanismo dovrà essere applicato anche dai LAVORATORI AUTONOMI (soggetti a ritenuta alla fonte), per cui il professionista che emetterà la fattura, ad esempio nei confronti del Comune o dell'ASL o di altra amministrazione pubblica, dovrà procedere come segue:

Soggetti nei confronti dei quali si applica lo split payment Ante D.L. 50/2017 Prima delle modifiche apportate dal DL 50/2017 erano interessate dal meccanismo dello split payment le fatture emesse nei confronti di:

Dal 1° luglio 2017 a tali soggetti si aggiungono i seguenti:

Entro il prossimo 23 maggio il MEF emetterà un Decreto contente disposizioni attuative in relazione alle novità introdotte dal Decreto Legge 50/2017 in tema di split payment. Fonte: http://www.studiofranco.eu |

|

Studio Dott.ssa Marisa Cecoli |

||

Via Marcello Soleri 16, sc.A, int.5 - 00139 Roma (RM)Tel: 0688650368 - Fax: 06233201556Email: info@studiocecoli.itP.IVA: 06335641004 |

|

|